Il mercato della consulenza finanziaria in Italia attraversa una fase di profonda trasformazione. Da un lato, la crescente complessità normativa (MiFID II, IDD, DORA) ha alzato le barriere all'ingresso e ridotto il numero di operatori. Dall'altro, la concentrazione del risparmio privato italiano — stimato in circa 5.300 miliardi di euro, di cui il 40% ancora in depositi bancari a basso rendimento [1] — rappresenta un'opportunità enorme per i consulenti capaci di intercettare i risparmiatori nel momento giusto.

Il problema è che la maggior parte dei consulenti finanziari italiani non ha un processo strutturato di acquisizione clienti. Si affidano alle referenze (efficaci ma imprevedibili), agli eventi di networking (costosi e lenti) o alla speranza che i clienti esistenti portino amici e parenti. Questi canali funzionano, ma non scalano. Per costruire una crescita prevedibile, serve una pipeline.

Cos'è una Pipeline Qualificata e Perché Conta

Una pipeline commerciale è un sistema strutturato che traccia il percorso di ogni prospect dal primo contatto all'acquisizione come cliente. Una pipeline "qualificata" è una pipeline dove ogni prospect è stato valutato rispetto a criteri predefiniti di idoneità (patrimonio, profilo di rischio, orizzonte temporale, necessità specifiche).

Il valore di una pipeline qualificata non è solo operativo (sapere chi chiamare domani mattina), ma anche strategico: consente di prevedere la crescita futura con un grado di accuratezza sorprendente. Se un consulente sa che il suo tasso di conversione da appuntamento a cliente è del 25%, e ha 20 appuntamenti in agenda per il mese prossimo, può prevedere con ragionevole certezza che acquisirà circa 5 nuovi clienti.

La Segmentazione del Target: Non Tutti i Prospect Sono Uguali

Il primo passo per costruire una pipeline qualificata è definire con precisione il proprio Ideal Customer Profile (ICP) — il profilo del cliente ideale. Nel wealth management, questo significa rispondere a domande precise:

- Qual è il patrimonio minimo gestibile in modo profittevole? (Tipicamente >150.000 euro per un consulente indipendente)

- Quale fascia d'età ha la maggiore propensione al cambiamento? (Studi indicano 55-65 anni come fascia ottimale)

- Quale evento di vita genera la maggiore apertura alla consulenza? (Pensionamento, cessione d'azienda, successione, divorzio)

- Quale settore professionale o imprenditoriale è più rappresentato nella propria zona?

Una volta definito l'ICP, la segmentazione del database di prospect diventa molto più precisa. Invece di chiamare chiunque, il consulente si concentra sui profili con la maggiore probabilità di conversione.

Le Fonti di Prospect: Dove Trovare i Contatti Giusti

Le fonti di prospect per un consulente finanziario si dividono in tre categorie:

Fonti passive (il prospect viene da te): referenze di clienti esistenti, contenuti digitali (blog, LinkedIn, webinar), eventi di settore. Alta qualità, basso volume, imprevedibili.

Fonti attive (vai tu dal prospect): cold calling, email outbound, direct mail. Qualità variabile, volume controllabile, prevedibili.

Fonti ibride: ex-clienti di banche in crisi, dipendenti di aziende in ristrutturazione, imprenditori che hanno ceduto l'azienda. Alta qualità, richiedono ricerca attiva.

Per le fonti attive, il processo di arricchimento dati è fondamentale. Partendo da database di imprenditori (CCIAA), professionisti (albi professionali) o proprietari di immobili di pregio (catasto), è possibile costruire liste di prospect altamente targettizzate. Piattaforme come TrovaNumero consentono di arricchire queste liste con i numeri di telefono, rendendo i prospect immediatamente contattabili. Per campagne su larga scala, listetelemarketing.eu offre liste già segmentate per profilo professionale e area geografica.

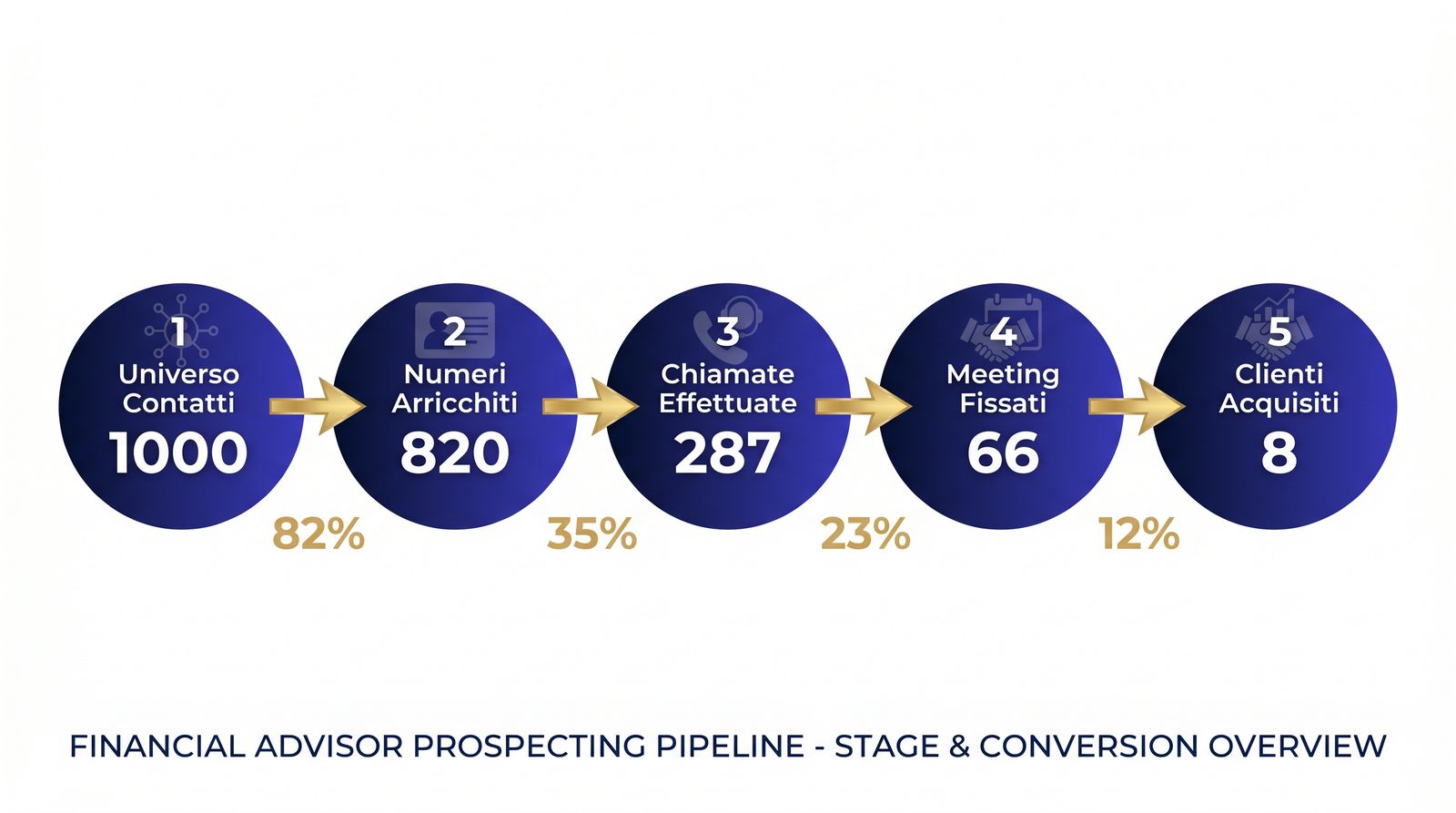

Il Funnel di Conversione: I Numeri Reali

Basandosi su dati aggregati di consulenti finanziari italiani che hanno adottato un processo strutturato di prospecting, il funnel di conversione medio si presenta come segue:

| Fase | Azione | Tasso di Conversione | Esempio su 1.000 CF |

|---|---|---|---|

| 1. Universo | Database iniziale | 100% | 1.000 prospect |

| 2. Arricchimento | Numeri trovati | 82% | 820 contatti |

| 3. Contatto | Rispondono | 35% | 287 conversazioni |

| 4. Qualificazione | Profilo compatibile | 23% | 66 prospect qualificati |

| 5. Meeting | Appuntamento fissato | 75% | 50 meeting |

| 6. Proposta | Proposta presentata | 80% | 40 proposte |

| 7. Acquisizione | Cliente acquisito | 20% | 8 nuovi clienti |

Partendo da 1.000 Codici Fiscali di imprenditori o professionisti della propria zona, un consulente con un processo ben strutturato può acquisire matematicamente circa 8 nuovi clienti. Con un AUM medio di 250.000 euro per cliente, questo significa 2 milioni di euro di nuovi asset in gestione.

Il Follow-up: Dove si Nasconde il 70% del Valore

Un errore comune nel prospecting è concentrarsi solo sui prospect che mostrano interesse immediato. I dati di settore mostrano che il 70% delle vendite avviene dopo il quinto contatto [2], mentre la maggior parte dei consulenti abbandona dopo il secondo o terzo tentativo.

Il follow-up sistematico, gestito attraverso un CRM, è la variabile che separa i consulenti mediocri da quelli eccellenti. Un prospect che risponde "non adesso" a gennaio potrebbe essere pronto a giugno, dopo un evento di vita (pensionamento, eredità, cambio di banca). Se il consulente ha mantenuto un contatto periodico e non invasivo (un aggiornamento di mercato, un articolo pertinente, un messaggio di auguri), sarà il primo a essere chiamato quando il momento arriva.

Conclusioni: La Pipeline come Asset Professionale

Una pipeline qualificata e ben gestita è uno degli asset più preziosi che un consulente finanziario possa costruire nel corso della propria carriera. Non è un foglio Excel con nomi e numeri: è un sistema vivente che, alimentato con costanza e metodo, genera un flusso prevedibile di nuovi clienti, indipendentemente dalle fluttuazioni del mercato o dalla disponibilità di referenze.

Riferimenti

[1] Banca d'Italia (2025). Ricchezza delle famiglie italiane: composizione e distribuzione. https://www.bancaditalia.it/ [2] National Sales Executive Association (2024). Follow-up Statistics in Sales. https://www.nsea.us/ [3] ANASF (2025). Rapporto annuale sulla consulenza finanziaria in Italia. https://www.anasf.it/